摘要:当前,对最新理财模式的探索正成为热点话题。该模式强调多元化投资,以降低风险并提高收益潜力。稳健性被视为理财规划的核心,确保资金在安全的前提下实现增值。科技融合成为最新理财模式的重要特征,通过运用大数据、人工智能等先进技术,提升理财服务的智能化水平和个性化体验。综合来看,最新理财模式正朝着多元化、稳健性与科技融合的方向发展。

本文目录导读:

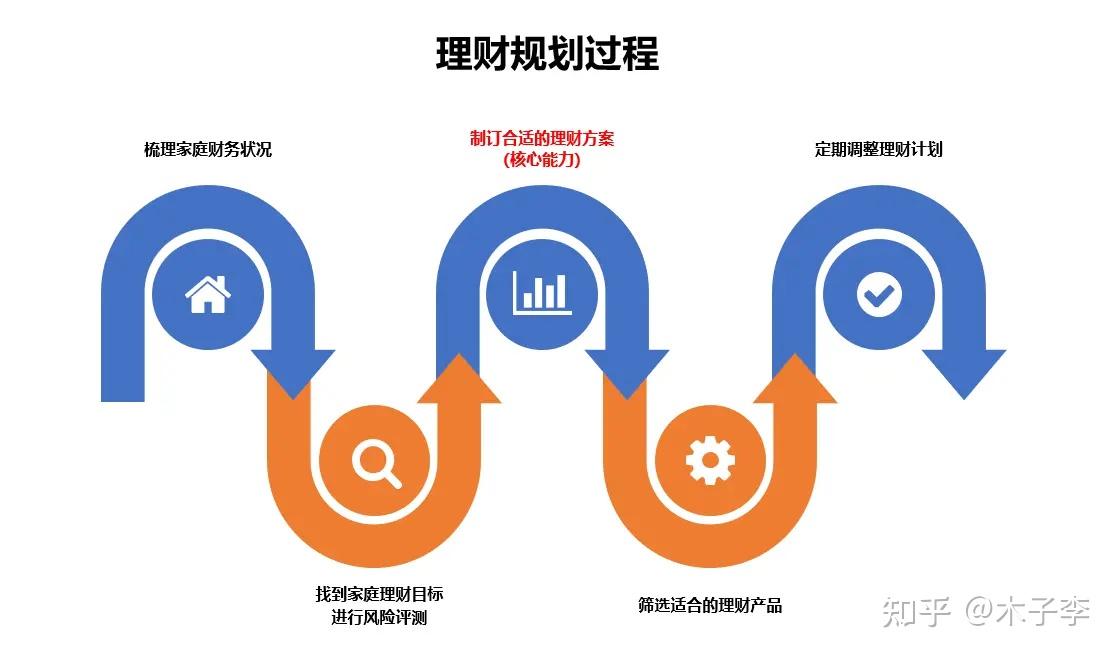

随着金融市场的不断发展和投资者需求的日益多样化,最新理财模式不断涌现,旨在满足投资者对安全性、收益性和流动性的综合需求,本文将从多个角度探讨最新的理财模式,包括低波稳健型理财产品、月度支付型金融产品、普惠理财以及科技在金融理财中的应用,以期为投资者提供全面的理财参考。

低波稳健型理财产品:春节档的热门选择

近年来,受国内外经济环境的影响,投资者风险偏好普遍下移,对稳健型理财产品的需求显著增加,特别是在春节期间,多家银行和理财公司推出了以低波稳健为主的理财产品,吸引了大量投资者的目光。

1.1 产品特点

低波稳健型理财产品的主要特点是风险等级较低、投资期限大多为短期、产品投向以固定收益类居多,中邮理财推出的“天天盈”“开薪宝”等多款低波理财产品,风险等级为低风险或中低风险,起购金额最低为0.01元,兴银理财推荐的“稳利恒盈M6个月”产品,业绩比较基准(年化)为3.05%—3.95%,主要投资于固定收益类资产,并有不超过10%的权益资产获取市场红利。

1.2 收益表现

从收益表现来看,春节档推出的理财产品收益表现较普通产品有所上浮,以民生理财在售的“富竹固收安心9个月封闭8号”产品为例,风险等级为较低风险(二级),业绩比较基准为3.20%—3.40%,与同系列的5号、6号、7号相比,该产品的业绩比较基准上浮了约0.2个百分点,浦银理财推出的“月月鑫稳利8号A”产品,成立以来年化收益率达到4.75%。

1.3 投资者注意事项

尽管低波稳健型理财产品风险较低,但投资者仍需注意以下几点:

募集期与计息时间:不少产品在成立前有一个不短的募集期,节假日前夕理财产品募集期通常长达10天左右,计息日则通常是节后的首日或后几日开始计息,投资者需要把握好计息时间,避免资金站岗问题。

产品流动性:现金管理类理财产品具有较好的流动性,赎回资金到账时间短,适合管理短期闲置资金;而封闭式理财产品流动性较差,封闭期内无法提前赎回,适合长时间不使用的闲置资金。

月度支付型金融产品:创新理财选择

月度支付型金融产品是一种具备现金流规划功能的创新型金融产品,将长期资产增值目标与日常生活的现金流需求巧妙结合,为投资者提供了更多元化的理财选择。

2.1 产品特点

月度支付型产品的主要特点是提供稳定的现金流,投资者能够在每个月的固定时间、依照固定的比例收到现金流回馈,这种产品不仅便利了投资者的日常开支规划,还能在面对突发事件时提供必要的财务缓冲。

2.2 市场需求

月度支付型产品在日本和中国台湾地区深受投资者欢迎,在日本市场,月度支付型产品的规模一度占据日本公开募集追加型投信市场(ETF除外)的70%以上,受经济预期低迷及人口老龄化影响,定期支付型产品在日本理财市场中的占比居高不下,而在中国台湾地区,月度配息型基金已成为居民理财市场的标配。

2.3 产品优势

月度支付型产品具备以下优势:

投资底层清晰:产品投资底层清晰,投资者可以明确了解资金投向。

开放期灵活:产品开放期灵活,投资者可以根据自身需求选择申购和赎回时间。

流动性强:产品流动性强,投资者可以在需要时随时赎回。

多样化服务场景:月度支付型产品可以与其他金融工具结合使用,为家庭资产管理提供更多服务场景,如与服务型信托结合,实现资产保护与风险隔离。

普惠理财:小微企业的理财需求被重视

普惠金融旨在让金融服务无障碍地惠及每一位需求者,着力解决金融服务有没有、行不行、贵不贵、好不好等一系列问题,随着普惠金融理论与实践的发展,其内涵和外延不断丰富,从主要关注小额信贷扩展到提供包括理财等在内的多层次多样化金融服务。

3.1 小微企业的理财需求

小微企业的理财需求长期以来处于“没人管”和“很难管”的状态,是金融服务的“空白地带”,过去10年,普惠金融往往等同于普惠信贷,而小微流动资金理财没有专门的服务机构,小微商家的经营周期复杂,资金波动大,流动性高,大企业资管服务“用不起”,面向个人的理财产品“不好用”。

3.2 普惠理财的发展

近年来,随着普惠金融的深入发展,小微企业的理财需求逐渐被重视,网商银行等机构积极探索满足小微企业理财需求的新模式,截至去年底,网商银行理财代销规模已步入

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...